重钢公司炼钢动态成本管理模式及其优点

2009-02-12 11:18:47

1、重钢炼钢动态成本管理模式

重钢炼钢厂确立动态成本管理的原则是:结合标准成本中固定成本部分,对品种成本影响较大的成本费用采用实时计量、定位;对品种成本影响较小的成本费用采用按量分摊;固定成本费用采用分摊方式;根据产品工艺路线分段实施成本动态核算。本需求主要按物流和成本计算两部分来描述,物流除脱硫工序外所有的物流消耗按炉来记录,成本计算以炉为基本计算点,所有的物耗、固定费用,工模具费用、人工费用等都将记入或分摊到每一炉上。

将炼钢环节中的成本费用按其性质划分为固定费用和变动费用,变动费用部分,依托炼钢环节各车间自动化设备以及仪表,用信息化的手段来实现计量表、以及称量设备数据的自动采集。

对成本核算的动态模型就是建立在炉物资消耗的动态实时采集上,根据炼钢的工艺路线,在炼钢过程中不同的工艺路线,分车间段的物资消耗的实时采集,按炉号进行跟踪关联。

二级计量与三级计量的差异,通过系统历史分析系数,将系数纳入到二级计量与三级计量的数据调整中。减少两者之间的数据差距,确保动态成本计算数据中的准确性。

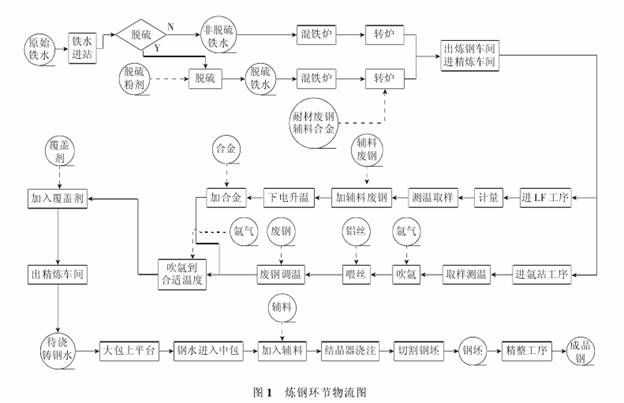

炼钢环节物流图如图1所示。

2、炼钢成本动态管理优点

炼钢环节的动态成本管理可以提供实时的炉成本信息,在炼钢工人操作时,系统提供该钢种历史操作水平的数值,供操作工人参考。同时,在核算时,利用当前炉钢水的重量近似地计算当前炉的锻钢成本。即可实时地了解冶炼地成本消耗。

炼钢成本消耗的动态管理优点是:

(1)为管理部门提供评价班组冶炼水平的良好依据,并根据该数据来指导班组培训学习,制定适合本厂的技术标准,提高冶炼水平,达到降本增效的目的。

(2)为销售部门提供实际的钢种成本数据,指导销售部门制定合理的价格。并同时确定合理的钢种生产比例,在生产量没有太大变化的情况下,直到生产部门冶炼利润高的品种钢,提高企业利润。

(3)为生产部门提供高利润钢种生产量的所占比例,最大限度地提高钢铁企业在同等生产能力条件下的利润最大化。

TNC编辑部整理